Przedsiębiorcy próbują różnego rodzaju sposobów na przyciągnięcie nowych klientów ale i na utrzymanie dotychczasowych.

Jednym z takich sposobów jest przekazanie kontrahentom voucherów.

Jednak powstaje w tym miejscu wątpliwość – czy wydatki na zakup voucherów można zaliczyć do kosztów uzyskania przychodów? Czy należy od takiego odprowadzić podatek dochodowy? Być może nabycie voucherów dla kontrahentów będzie stanowiło koszty uzyskania przychodów.

Bon, voucher

Czym w ogóle jest bon czy voucher? Nie jest to przecież ani towar ani usługa więc czym on jest? Jest to dokument uprawniający jego posiadacza do wymiany na towar lub usługę. Występują bony, vouchery różnego typu. Najczęściej spotykane są dwa podstawowe typy:

- voucher na skorzystanie z konkretnej usługi, nabycia towaru w określonych punktach handlowych,

- voucher uniwersalny na skorzystanie z dowolnej usługi lub nabycia dowolnego towaru ale np. w konkretnej sieci handlowej albo sieciach handlowych.

Należy podkreślić, iż bon, voucher nie jest typem karty płatniczej ani innego podobnego instrumentu finansowego. Jest to dokument, który może przybrać formę papierową albo elektroniczną który posiadacz wymieni na towar lub usługę.

Wydatek będący kosztem uzyskania przychodu

Nie każdy wydatek poniesiony na cele prowadzonej działalności gospodarczej jest kosztem uzyskania przychodu.

Zgodnie z art. art. 22 ust. 1 ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2024 r. poz. 226 zwanej dalej ustawą o PDOF) wydatki poniesione na cele działalności gospodarczej uznane za koszty uzyskania przychodów muszą wypełniać poniższe warunki:

- wydatek został poniesiony przez podatnika,

- jest ostateczny tzn. nie został podatnikowi zwrócony w jakiejkolwiek formie (subwencja, dotacja, zwrot kosztów),

- został poniesiony celem osiągania, zachowania czy zabezpieczenia przychodów,

- pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

- nie występuje w grupie ustawowych wydatków niestanowiących kosztów uzyskania przychodów,

- został odpowiednio udokumentowany.

ISTOTNE:

Trzeba podkreślić, iż to podatnik jest zobowiązany do uzasadnienia zasadności poniesienia każdego wydatku na cele prowadzonej działalności. Poniesienie każdego wydatku wymaga każdorazowo indywidualnej oceny a zwłaszcza wydatki o charakterze wątpliwym w kontekście prowadzonej działalności.

ISTOTNE:

Wydatki poniesione na cele działalności i uznane za koszty uzyskania przychodów obniżają podstawę opodatkowania i wysokość podatku dochodowego. Natomiast wydatki na cele działalności i niestanowiące kosztów uzyskania przychodów nie obniżą podstawy opodatkowania a co za tym idzie pozostaną bez wpływu na wysokość podatku dochodowego.

Należy podkreślić, iż zgodnie z art. 23 ust. 1 pkt 23 ustawy o PDOF do kosztów uzyskania przychodów nie zalicza się wydatków o charakterze reprezentacji, w szczególności poniesione na usługi gastronomiczne, zakup żywności oraz napojów, w tym alkoholowych.

Jeżeli przekazane nieodpłatnie vouchery dla kontrahentów zostaną przez fiskusa uznane za wydatki na reprezentację wówczas podatnik nie może ich zaliczyć do kosztów uzyskania przychodów.

W sytuacji gdy jednak podatnik udowodni, iż nie są to wydatki na reprezentację a o charakterze reprezentacyjnym wówczas pojawi się możliwość ujęcia tych wydatków w kosztach podatkowych. Szczegóły w dalszej części publikacji.

Za wydatki o charakterze reprezentacyjnym uważa się wydatki kreujące pewien, określony wizerunek podatnika, utworzenie dobrego obrazu jego firmy, działalności, wykreowanie pozytywnych relacji z kontrahentami.

Jeżeli główny lub przeważający cel wydatków to wykreowanie powyższego obrazu podatnika wówczas koszty będą uznane koszty o charakterze reprezentacyjnym. Co za tym idzie nie będą stanowiły kosztów uzyskania przychodów.

W tym miejscu warto odnieść się jeszcze do istotnego fragmentu wyroku NSA z dnia 17.06.2013 r. o sygn. sygn. II FSK 702/11 w której sąd stwierdza, że „(…) ” Dokonując oceny kwalifikacji wydatków w okolicznościach konkretnej sprawy należy w ocenie Naczelnego Sądu Administracyjnego kierować się w tym zakresie (brak definicji ustawowej oraz wnioski płynące z analizy zmiany poglądów na tle poszczególnych przypadków) również dynamiczną wykładnią funkcjonalną, spowodowaną zmieniającą się rzeczywistością gospodarczą.

To, co dawniej mogło zostać uznane za reprezentację, nie zostanie obecnie zaliczone do takiej kategorii ze względu na zmieniające się realia prowadzenia działalności gospodarczej, przyjęte w tym zakresie dobre praktyki i obyczaje. Dotyczy to akceptowanych i stosowanych powszechnie zachowań, bez których nie jest możliwe prowadzenie działalności gospodarczej – uzyskiwanie przychodów podlegających opodatkowaniu.”.

Wydatki na vouchery dla kontrahentów w kosztach uzyskania przychodu

W dzisiejszej rzeczywistości gospodarczej przedsiębiorcy szukają przeróżnych sposobów na utrzymanie dobrych relacji we współpracy ze swoimi kontrahentami. Jednym z takich sposobów jest przekazanie bonów, voucherów na rzecz kontrahentów z powodu różnych okazji świątecznych czy jubileuszowych.

Niemniej nie w każdym przypadku przekazanie voucherów przedsiębiorca przekazujący będzie mógł zaliczyć do kosztów uzyskania przychodów. Od czego to zależy?

Przede wszystkim od spełnienia powyższych przesłanek warunkujących uznanie wydatku za koszt uzyskania przychodów i co kluczowe przy tego typu wydatkach czy nie stanowią one przypadkiem kosztów reprezentacji.

Przedmiotem jednej z ciekawszych interpretacji indywidualnej z dnia 14.09.2017r. o sygn. 0114-KDIP2-2.4010.125.2017.1.AZ jest przekazanie przez podatnika voucherów dla szerokiego grona kontrahentów o wartości od 100 zł do 500 zł. Kontrahent, który otrzyma voucher będzie mógł go wymienić na dowolną usługę gastronomiczną w restauracji.

Vouchery są przekazywane w opakowaniu z logo firmy. Niekiedy do voucherów będą dołączane notesy, kalendarze z logo firmy podatnika. Wręczanie ich ma na celu promocję działalności jak i oferty przedsiębiorcy a skutkiem tej promocji ma być zachęcenie kontrahentów do dalszej współpracy a w przypadku nowych kontrahentów do nawiązania współpracy. Wydatki na zakup voucherów zostały poniesione ze środków obrotowych podatnika.

Czy tego typu wydatki mogą być zaliczone do kosztów uzyskania przychodów? Fiskus odpowiedział, że tak – „(…) Pod pojęciem reklamy należy rozumieć działania podmiotu gospodarczego, mające na celu kształtowanie popytu na dane towary, usługi lub markę, poprzez zachęcenie jak największej liczby potencjalnych klientów do nabywania towarów i usług tego podmiotu gospodarczego. Może być ona realizowana za pomocą rozmaitych środków wyrazu oraz przy użyciu zróżnicowanych środków przekazu, w tym poprzez prezentowanie danego towaru lub usługi, jego cech jakościowych, użytkowych lub konsumpcyjnych, zalet technicznych, estetycznych lub zdrowotnych, rozwiązań nowoczesnych czy modnych, a także poprzez rozpowszechnianie logo firmy.

Za logo uznać należy znak handlowy o charakterze graficznym, używany przez daną firmę do identyfikowania marki swojego produktu lub oferowanych usług oraz odróżniania ich od innych. Logo może obejmować zarówno nazwę przedsiębiorcy, jej skrót jak też nazwę konkretnego produktu lub usługi. Każda z tych form, jeżeli jest stosowana w określonych okolicznościach spełnia funkcje reklamowe. Identyfikowana bowiem jest z daną firmą i oferowanymi przez nią towarami lub usługami, zwiększając ich rozpoznawalność oraz pośrednio zachęcając do ich nabycia. Oznakowanie przedmiotów reklamowych poprzez logo firmy powoduje, że mogą one pełnić funkcje reklamowe.

Można wobec tego wyróżnić reklamę towaru, usługi, a także reklamę firmy (przedsiębiorstwa).

Ocena charakteru wydatku (cel reprezentacyjny, czy reklamowy) możliwa jest na podstawie całokształtu działalności prowadzonej przez podatnika, rozmiarów wydatków, ich jednostkowej wartości, ustalenia kręgu osób, do których jest skierowana, okoliczności wręczania prezentów, itp. i powinna być dokonywana każdorazowo przez podatnika, który prowadząc działalność gospodarczą może najlepiej dokonać właściwej kwalifikacji danego wydatku pod kątem funkcji jaką będzie spełniać w firmie.

Dokonując oceny stanowiska Wnioskodawcy należy zauważyć, że działania Wnioskodawcy nie zmierzają do rozpowszechniania wizerunku podatnika jako podmiotu gospodarczego, a zmierzają do: „zacieśnienia i rozszerzenia współpracy z tymi Partnerami oraz w celu reklamy i promocji swojej firmy, co w dalszej kolejności ma prowadzić do nakłonienia tych Partnerów do rozwijania współpracy z Wnioskodawcą, a co za tym idzie, do zwiększenia przychodów Wnioskodawcy”. Może na to wskazywać fakt, że Wnioskodawca kieruje drobne upominki w postaci papierowych voucherów lub zaproszeń do restauracji do szerokiego grona odbiorców. Podkreślić bowiem należy, że istotą reklamy jest zamiar dotarcia do jak najszerszej grupy odbiorców. W przypadku przeznaczenia upominków wyłącznie dla ograniczonej grupy podmiotów, należy powiązać wydatki za zakup prezentów z reprezentacją, która jest wyłączona z kosztów uzyskania przychodów.

Działania Wnioskodawcy prowadzą więc do zachowania oraz zwiększenia przychodów a więc wydatki poniesione na zakup upominków dla kontrahentów poniesione są w celu osiągnięcia przychodu, zachowania albo zabezpieczenia źródła przychodów i mogą stanowić koszty uzyskania przychodów. (…)”.

Przekazania voucherów dla kontrahentów a obowiązek zapłaty podatku dochodowego

Wielu przedsiębiorców zastanawia się, czy z tytułu przekazanych voucherów dla kontrahentów wejdą w rolę płatnika podatku czyli będą zobligowani do zapłaty podatku dochodowego od wydanych nieodpłatnie voucherów dla kontrahentów.

W tej sprawie wypowiedział się Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnych jest ta z dnia 21.03.2017r. o sygn. 1462-IPPB5.4510.1056.2016.2.BC. W omawianym przypadku podatnik chce przekazać bony, vouchery na usługi turystyczne (jako nagrody) dla szerokiego grona kontrahentów ale tylko w sytuacji gdy zamówią towary o określonym poziomie wartości i jednocześnie zaakceptują stworzony przez podatnika właśnie na ten cel regulaminu programu lojalnościowego.

Bony i vouchery turystyczne będą przekazywane kontrahentom – spółkom kapitałowym, osobowym, jednoosobowym działalnościom z możliwością wykorzystania ich w dowolny sposób, czy to na własne potrzeby przedsiębiorcy czy też na potrzeby zatrudnionych przez nich pracowników.

Bony i vouchery turystyczne będą mogły być wykorzystane przez kontrahentów w dowolny sposób. Ponadto zostaną przekazywane imiennie na rzecz uprawnionych osób.

Podatnik stoi na stanowisku, że gdy na podstawie ustanowionego przez niego regulaminu dotyczącego programu lojalnościowego (przyznawania nagród), z którego wprost wynika, że nagrody przysługują kontrahentom, którzy:

- dokonali zakupów towarów w określonej wysokości i w określonym czasie

– przyznawana jest nagroda w postaci bonu, vouchera turystycznego to wydatki na nabycie tych bonów, voucherów mogą stanowić koszty uzyskania przychodów u podatnika je przekazującego.

Podatnik uznał, że efekt otrzymania nagrody – zagranicznej wycieczki niewątpliwie może skłonić kontrahentów do dokonywania u podatnika zakupów. To natomiast wpłynie na zwiększeniu poziomu sprzedaży a więc poziomu przychodów (zachowanie, osiąganie, zabezpieczenie przychodów).

Niemniej gdy otrzymanie nagrody dotyczyłoby tylko niektórych kontrahentów, bez określenia zasad ich przyznawania, w celach rozrywkowych wówczas wydatki takie mogą zostać uznane za reprezentacyjne i nie będą mogły być ujęte w kosztach uzyskania przychodów.

Drugą kwestią jaką poruszył podatnik w ww. interpretacji to obowiązek zapłaty podatku dochodowego z tytułu przekazania ww. nagrody (voucherów). Podatnik uznał, że w tym wypadku nie będą na nim spoczywały obowiązki płatnik składek bowiem wartość przekazanych nagród (wycieki zagraniczne) będą stanowiły dla kontrahentów przychód z prowadzonych przez nich działalności gospodarczych bowiem przychodem z działalności jest także wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. To z kolei powoduje, iż to kontrahenci są zobligowani samodzielnie ustalić podatek dochodowy od uzyskanego przychodu (a także składki ZUS). Bez znaczenia pozostaje sposób wykorzystania nagrody w postaci wycieczki zagranicznej (osobiście czy przez zatrudnionych pracowników).

Dyrektor KIS stwierdził, że „(…) Zgodnie z przedstawionym zdarzeniem przyszłym Wnioskodawca zajmuje się w Polsce hurtową sprzedażą nawozów i środków ochrony roślin. Celem wspierania długofalowych relacji z klientami Wnioskodawca zamierza wprowadzić programy handlowe lojalnościowo-motywacyjne, w ramach których za określone poziomy zamówień towarów oferowanych przez Wnioskodawcę, kontrahenci będą mogli otrzymać nagrody w postaci bonów Sodexo [przyp. red. rodzaj bonów premiowych] lub voucherów turystycznych umożliwiających sfinansowanie wycieczek. Zarówno bony Sodexo jak i vouchery turystyczne będą opatrzone logo Wnioskodawcy. Warunkiem uczestnictwa w programie lojalnościowym będzie złożenie zamówienia przez kontrahenta.

Niewątpliwie wydatki na zakup bonów Sodexo i voucherów turystycznych wpłyną na uzyskanie lepszych wyników sprzedażowych a co za tym idzie zwiększenie przychodów. Ponadto jak wskazuje Wnioskodawca zarówno bony Sodexo jak i vouchery turystyczne będą opatrzone logo Wnioskodawcy. Wydatki jakie Wnioskodawca ponosi na zakup wycieczek zagranicznych stanowiących nagrody konkursowe będzie mógł zaliczyć do kosztów uzyskania przychodów.

Co do kwestii obowiązku odprowadzenia podatku dochodowego przez Wnioskodawcę to nie jest on zobowiązany do pobrania i zapłaty podatku dochodowego od osób prawnych w związku z przekazaniem bonów Sodexo i voucherów turystycznych. Wartość świadczeń przekazanych przez Wnioskodawcę na rzecz kontrahenta stanowi dla kontrahenta przychód z tytułu prowadzonej działalności gospodarczej. Zatem w tym przypadku płatnikiem będzie podmiot obdarowany (kontrahent). Także na Wnioskodawcy nie spoczywają obowiązki płatnika w podatku dochodowym od osób prawnych.

Należy stwierdzić, iż na Spółce nie będzie ciążyć obowiązek płatnika w podatku dochodowym od osób prawnych od świadczeń przekazanych przez Wnioskodawcę na rzecz kontrahenta.(…)”.

Wydatki na vouchery dla kontrahentów w księgach przekazującego

Wydatki na vouchery dla kontrahentów, które nie będą nosić znamion wydatków na reprezentację mogą być ujęte w kosztach uzyskania przychodów.

Przedsiębiorca nabywający bon, voucher otrzyma zazwyczaj fakturę, rachunek albo notę obciążeniową.

W przypadku otrzymania faktury lub rachunku sprawa jest prosta. Może taki dokument ująć w kosztach uzyskania przychodów.

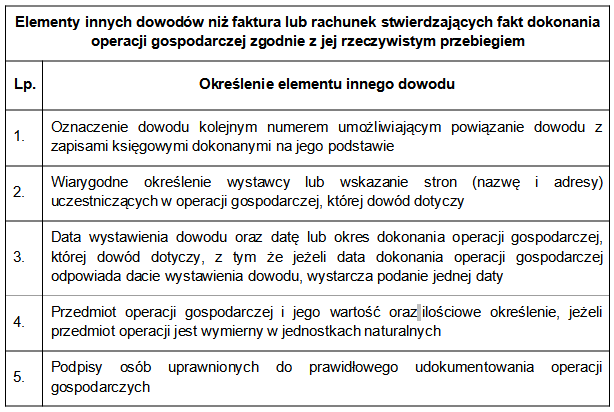

W przypadku otrzymania noty obciążeniowej przedsiębiorca musi zwrócić uwagę czy nota ta zawiera wszystkie elementy tzw. innego dokumentu niż rachunek czy faktura stanowiącego podstawę do ujęcia w podatkowej księdze przychodów i rozchodów. O jakie elementy chodzi?

Jeżeli otrzymana nota obciążeniowa zawiera powyższe elementy wówczas może być ujęta w kosztach uzyskania przychodów w dacie wystawienia dokumentu.